Kibelezett nyugdíjszámlák: nem ezt ígérték

Irta: GERRY - Datum: 2013. January 17. 19:38:03

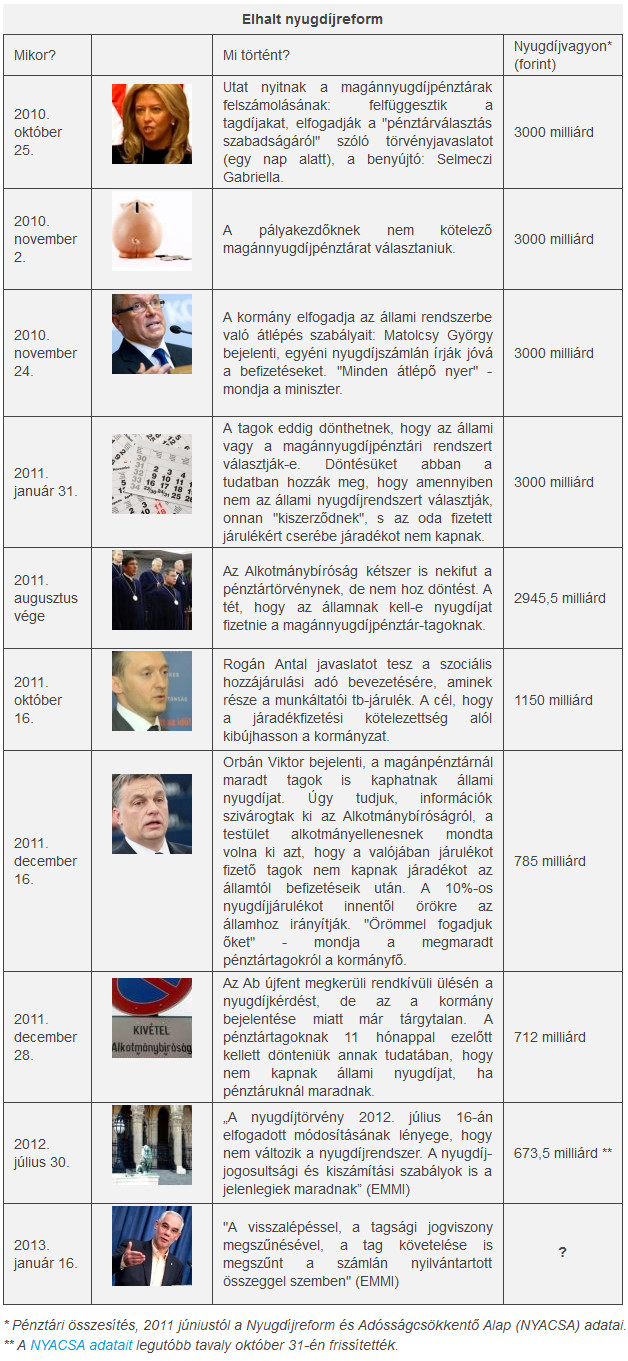

Az a pénztártag, aki átlép az állami rendszerbe, valamennyi megtakarítását magával hozza - mondta bõ két éve a gazdasági miniszter. Az erõforrás-minisztérium ma már viszont azt mondja, az átlépõ tagok lemondtak a számlájukon kezelt vagyonnal szembeni követelésekrõl. Egyéni számlák abban a formában nem lesznek, ahogy a kormány ígérte. A nyugdíjrendszerbõl 900 milliárd helyett 3000 milliárd forint hiányzik. Elakadt a nyugdíjreform.

Nyugdíjreform: hátraarc

2010 november végén Matolcsy György azt mondta a nyugdíjreform elsõ felvonásának nyitányaként, hogy aki visszatér az állami nyugdíjrendszerbe, "az csak nyerhet". "Az a pénztártag, aki átlép az állami rendszerbe, valamennyi megtakarítását magával hozza, ezt az egyéni számláján írja jóvá az állam" - ezt is ugyanaznap mondta a gazdasági miniszter.

Nehezebb dolgunk volt azonban mostanság, amikor nemcsak arról érdeklõdtünk, hogy mi újság az egyéni számlákkal, hanem hogy mi lesz az egykor a magánnyugdíjpénztáraknál kezelt vagyonelemek jóváírásával. Az sem volt egyértelmû, melyik szaktárcához forduljunk, ez amúgy nemcsak nekünk okozott fejfájást. Végül az Emberi Erõforrások Minisztériumától (egészen pontosan a Szociális, Család- és Ifjúságügyért Felelõs Államtitkárságtól) egészen egyszerûen azt a választ kaptuk, hogy az állami nyugdíjrendszerbe történõ "visszalépéssel, a tagsági jogviszony megszûnésével, a tag követelése is megszûnt a számlán nyilvántartott összeggel szemben".

Ez aztán a fordulat.

Nem errõl volt szó

Holott a 2010 õszi törvénykezési hajrá még arról szólt, hogy Magyarországon is egyéni nyugdíjszámlák lesznek, és a nyugdíjrendszer az ún. svéd nyugdíjmodell irányába fog tolódni. Vagyis mindenki rendelkezni fog egy virtuális nyugdíjszámlával, ahol nyomon követheti a befizetéseit, és ahol jóváírják a magánpénztárban tartott pénzét is. Vagyis ez a vagyon nem vész el, a tagi befizetés megmarad. Errõl 2010. november 24-én maga Matolcsy György beszélt (lásd táblázatunkat fent). Rossz hírünk van, ez nem teljesen így lesz ugyanis. Mint azt az erõforrás-minisztériumtól megtudtuk, a társadalombiztosítási nyugdíjrendszer nem változik. "A visszalépett pénztártagok nyugdíját úgy kell megállapítani, mintha a biztosítási jogviszonyuk teljes tartama alatt nyugdíjjárulékot fizettek volna, vagyis nem lettek volna magánnyugdíjpénztár tagok" - válaszolták a szaktárca sajtóosztályán az erre vonatkozó kérdésünkre.

A cinikus módon a "pénztárválasztás szabadsága" címet viselõ törvény megteremtette a lehetõséget 2010 végén arra, hogy a több mint 3 millió tag "visszaléphessen" az állami nyugdíjrendszerbe. A törvényalkotó "szelíd" kényszert alkalmazott, egyrészt, aki nem tett semmit, az visszakerült a tb-be, aki maradni akart a pénztáránál, annak ezt külön jeleznie kellett a nyugdíjfolyósítónál. Másrészt a tagság ekkor úgy tudta, aki marad a magánpénztárnál, az bukja az állami nyugdíjat (ezt jóval késõbb módosította a kormányzat). A kormány ekkor hangoztatta, a magánpénztáraknál felhalmozott vagyonokat az állami rendszerben jóváírja (ezzel indokolták az egyéni számlák bevezetését), vagyis ezzel szemben az egykori tagok "követeléssel élhetnek" majd (tehát pl.: nyugdíj formájában megkapják). A szaktárca most meglehetõsen egyértelmûen válaszolt az erre vonatkozó kérdésünkre: "a visszalépéssel, a tagsági jogviszony megszûnésével, a tag követelése is megszûnt a számlán nyilvántartott összeggel szemben". Vagyis volt, nincs.

Kibelezett nyugdíjszámlák

Egyéni nyugdíjszámlák ugyanakkor lesznek. Errõl Soltész Miklós beszélt 2012 végén a két ünnep között. A nyugdíjreform lendülete azonban már korántsem mérhetõ a kormányváltás utáni elsõ évhez. A magánnyugdíjpénztárak adatai már átkerültek az Országos Nyugdíjbiztosítási Fõigazgatósághoz (ONYF). Érthetetlen, miért kellett ezzel a döntéssel ennyit várni, az adatok eddig a pénzügyi felügyeletnél parkoltak. Úgy tudjuk, a késlekedés hátterében az áll, hogy az egyéni számlák kialakítását magának akarta a PSZÁF és az adóhatóság is. Végül egy harmadik lett a befutó. De nézzük meg közelebbrõl, mit is takar az "egyéni nyugdíjszámla"?

Az egyéni számla a társadalombiztosítási nyugellátási rendszer nyilvántartásainak csak egyik eleme - tudtuk meg a szaktárcától. Ezek tulajdonképpen "várományszámlák" lesznek, vagyis az ONYF Informatikai Igazgatósága azontúl, hogy átveszi a PSZÁF-tól az egykori pénztártagok lezárt pénzügyi egyenlegét, itt tartja majd számon a várományi adatokat (szolgálati idõ, kereset), amelyek alapján aztán majd megállapítják késõbb a nyugdíjakat. Mint a tárca válaszaiból kitûnik, egyelõre nincs szó a nyugdíj-indexálási szabályok megváltoztatásáról (holott eredetileg úgy tudtuk, az egyéni számlák kialakítása ehhez kapcsolódik). A korábbi ígéretekhez képest úgy tûnik, "kibelezett" nyugdíjszámlákat kapnak az egykori pénztártagok, mert bár az ONYF átveszi a PSZÁF-tól a pénztári záróegyenlegeket, ez mit sem jelent majd a nyugdíjak megállapításánál.

++++

Hova lett a 3000 milliárd forint?

A magánnyugdíjpénztáraktól átvett vagyonelemek az államhoz, pontosabban az Államadósság Kezelõ Központ (ÁKK) alá tartozó Nyugdíjreform és Adósságcsökkentõ Alaphoz (NYACSA) kerültek. A legfrissebb elérhetõ adatok szerint a 3000 milliárd forintnyi nyugdíjvagyonból 2012 novemberében már csak közel 670 milliárd volt meg. 1400 milliárd forint azonnal eltûnt a pénztárak portfóliójában lévõ állampapírok bevonása miatt, de az összegbõl jutott nyugdíjkifizetésre is, nagy része azonban valóban az államadósság csökkentésére ment el. Végül a MÁV adósságának átvállalására és a PPP-projektek kiváltása sem futotta ebbõl az összegbõl. Nincsenek elérhetõ friss adatok arról, hogy a vagyonból mennyi maradt, szeptember végén úgy tudtuk, nagyjából 650 milliárdról lehet szó. Akkor Lázár János kezdeményezte, hogy az NGM-hez tartozó ÁKK helyett inkább a fejlesztési tárca alatt mûködõ MNV Zrt. kezelje tovább a megmaradt nyugdíjvagyont. Papíron a cél változatlan: a pénzt az államadósság csökkentésére kell fordítani.

Nem volt tökéletes a pénztári rendszer

A magánnyugdíjpénztárakba befizetett tagdíjakat a költségvetésben minden évben ellentételezni kellett, a rendszer fenntartása ezért is volt meglehetõsen "drága" az államnak. A törvényalkotó megszabhatta, hogy vagyonuk egy részét mibe fektessék a kasszák (például magyar részvények, állampapír) - persze, ha csak arról lett volna szó, hogy legyen, aki veszi az állampapírokat, a pénztári rendszer fenntartása tényleg drága mulatság lett volna. Csakhogy nem csupán errõl volt szó. A törvényalkotó eredeti szándéka az volt, hogy elébe menve a demográfiai folyamatoknak újabb pillérrel támogassa meg a nyugdíjrendszert. Mert bár a pénztári rendszer fenntartása rövidtávon teher volt a költségvetésnek, hosszú távon levegõhöz juttatta volna azt, mert idõvel a nyugdíjkifizetések 25%-át a kasszáknak kellett volna állnia.

A pénztári rendszer szabályozása egyértelmûen nem volt megfelelõ, a kasszák között például közel sem volt olyan éles verseny, mint amilyen a biztosítók vagy a bankok között, a szövetkezethez hasonló felépítés sem volt a legszerencsésebb. A hozamok szintjén nem is muzsikáltak jól a kasszák, még akkor is igaz ez, ha a hosszú távú befektetéseket nehéz rövid- vagy középtávú teljesítményük alapján megítélni.

Forrás: Privatbankar.hu