Államadósság: a befektetési piacon mosolyogva zsebelnek ki bennünket Nem változtatott a Magyar Nemzeti Bank monetáris tanácsa hétfõi ülésén a jegyba

Irta: Olvaso - Datum: 2011. March 30. 10:46:50

Nem változtatott a Magyar Nemzeti Bank monetáris tanácsa hétfõi ülésén a jegybanki alapkamaton, így a meghatározó ráta továbbra is 6 százalékon maradt. Többek szerint a pozitív befektetõi hangulatban erõsödõ forint elõrevetítette a testület kamattartó döntését, a múlt heti dollárkötvény-kibocsátást azonban nem egyöntetûen ítélik meg a nemzetközi elemzõk.

Teljes hir

Nem változtatott a Magyar Nemzeti Bank monetáris tanácsa hétfõi ülésén a jegybanki alapkamaton, így a meghatározó ráta továbbra is 6 százalékon maradt. Többek szerint a pozitív befektetõi hangulatban erõsödõ forint elõrevetítette a testület kamattartó döntését, a múlt heti dollárkötvény-kibocsátást azonban nem egyöntetûen ítélik meg a nemzetközi elemzõk.

Spekulációs találgatások már múlt pénteken megindultak arról, hogy az új összetételû testület akár már az elsõ alkalommal változtathat az alapkamat szintjén. Mondván, az erõs forint, amely a múlt heti sikeres dollárkötvény-aukció miatt a hét végére csak tovább izmosodott, lehetõvé tehet egy negyed százalékpontos lazítást.

A találgatások azonban végül nem váltak valósággá, így immár január óta változatlan az irányadó jegybanki ráta. Úgy látszik, ezt a kamatpolitikát a monetáris tanács új tagjai is magukénak vallják, hiszen a hattagú testületbõl hárman most szavaztak elõször. Bártfai-Mager Andreát, Cinkotai Jánost és Gerhardt Ferencet ugyanis a februári ülés óta választotta meg a parlament, mivel a testületbõl március elején mandátuma lejárta miatt távozott Bánfi Tamás, Bihari Péter, Csáki Csaba és Neményi Judit. A negyedik új tag – Kocziszky György – majd csak áprilistól vesz részt az üléseken.

A kamattartó döntésre – mivel a piac pontosan erre számított – a forint árfolyama sem reagált, kora délután a 266,80-as eurójegyzés szintjén mozgott, amivel a hazai deviza tartja a múlt héten megszerzett erejét. Horváth István, a K&H Alapkezelõ befektetési igazgatója úgy véli, hogy az MNB kamatdöntése elsõsorban nem az alapkamat változtatása szempontjából volt figyelemre méltó, hiszen már a döntés elõtt elég egyértelmû volt, hogy maradhat a január óta érvényben lévõ 6 százalékos szint. Sokkal inkább érdekes az a pozitív nemzetközi befektetõi hangulat, amely az elmúlt hetekben az országgal szemben érzékelhetõ volt, és amely a jegybank mai döntésében is szerepet játszhatott.

„A Széll Kálmán-terv bejelentése óta nagyot javult Magyarország nemzetközi piaci megítélése, amit jól mutat a múlt heti dollárállamkötvény-kibocsátás iránti jelentõs befektetõi érdeklõdés is. A mai kamatdöntés szempontjából ez azért volt fontos, mert a MNB szerepe nemcsak az alapkamat szintjének meghatározása, hanem emellett a forint árfolyamának, illetve a nemzetközi befektetõk megítélését tükrözõ magyar állampapírok kockázati felárának nyomon követése is. A nemzetközi befektetõk szerepe pedig idén különös jelentõségû, hiszen Magyarország a nemzetközi tõkepiacokon keresztül finanszírozza az IMF-EU hitel törlesztését, amelybõl a legnagyobb törlesztõrészt, mintegy 1150 milliárd forintot idén kell visszafizetni” – mutatott rá a befektetési szakember.

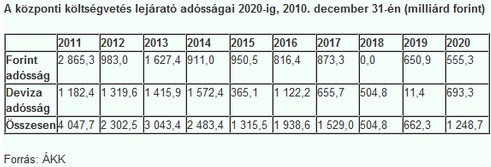

A forint múlt heti folyamatos erõsödését a csütörtöki dollárkötvény-aukció sikere fejelte meg, amelynek nyomán az euró jegyzésára egészen 266 forintig ereszkedett. A kibocsátás sikerének komoly jelentõsége van, hiszen ismét bebizonyosodott, hogy a magyar állam képes a nemzetközi piacokról finanszírozni a lejáró devizaadósságot. Idén az Államadósság Kezelõ Központ (ÁKK) 4 milliárd euró értékben kíván devizakötvényeket piacra dobni, amibõl a mostani tranzakció keretében 3,75 milliárd dollárnyi (megközelítõleg 2,6 milliárd eurónyi) már meg is valósult.

Londoni felzárkózó piaci elemzõk ma már úgy értékelték, hogy jelentõsen csökkentette a magyar szuverén adósosztályzatok visszaminõsítésének kockázatát a múlt heti sikeres dollárkötvény-kibocsátás. A Barclays Capital elemzése szerint ez az egyetlen kibocsátás jelentõs mértékben enyhíti a magyar gazdaság külsõ finanszírozási nyomását, és "most már reálisnak tûnik", hogy a magyar kormány még egy további nemzetközi adósságpiaci kibocsátással fedezni tudja jelentõs idei külsõ finanszírozási igényét. A londoni elemzõk úgy vélik, a sikeres dollárkötvény-kibocsátás után már sokkal kisebb a valószínûsége valamely negatív hitelminõsítõi lépésnek Magyarországgal szemben.

Az aktuális piaci viszonyokat figyelembe vevõ kiinduló – úgynevezett indikatív – árjegyzéshez képest mindkét kötvény esetében 15 bázisponttal csökkenteni lehetett az árat. A tízéves kötvényt végeredményben 310 bázispontos felárral jegyezték le a megfelelõ futamidejû amerikai papírhoz képest, a 30 éves futamidejû pedig 330 bázispont felárral.

Peter Attard Montaltót, a Nomura londoni elemzõjét idézte a portfolio.hu: õ arra számít, hogy a magyar kormány a mostani kibocsátás eredményeit nagy sikerként igyekszik majd kommunikálni, és azt hangsúlyozhatja, hogy nagy bizalmat szavazott a piac a kormány költségvetési kiigazító és reformokkal kapcsolatos intézkedéssorozatának. Ezzel szemben az elemzõ rámutatott: a dollárkötvények iránti keresletnél nem a méret a lényeg, hanem az összetétel. Lényeges része ugyanis olyan befektetõktõl érkezhetett, amelyek mostanában egyébként is felvásárolnak minden dolláralapú kötvényt, passzív befektetõknek tekinthetõk, tehát a vételi igényük nem a Magyarországgal kapcsolatban megnyilvánuló bizalom jele.

A Daily News internetes oldalán idézett Bloomberg múlt hétvégi összefoglalója egyenesen úgy fogalmaz: Magyarország EU-tagként olyan magas hozammal dobta piacra az állampapírokat, mint a nemzetközi hitelminõsítõk által bóvlikategóriába sorolt Törökország. „Ezzel az uniós tagállam meglehetõsen jó befektetési lehetõséget nyújtott több alapnak is, hogy beszálljanak az eurózóna perifériáján felgyülemlett adósságba” – jelentette ki Nigel Rendell, a londoni RBC Capital feltörekvõ-piacokat elemzõ stratégája.

A kötvénykibocsátás utáni jókedv megmutatkozott a magyar államadósság kockázati felárában is. A CMA Datavision jelentése szerint az 5 éves futamidejû ügyletek CDS-felára kora délután már csak 260,8 bázisponton állt. Hasonlóan csökkent az államcsõd valószínûségét jelzõ CPD mutató értéke is, délután 17,1 százalékra adták, hogy a magyar állam nem tudja visszafizetni a kölcsöneit.

Link